비트코인, S&P500 대비 상대적 부진

기관 유출·변동성 둔화가 주요 요인

SOL·XRP 등도 더딘 회복 흐름

[블록미디어 문예윤 기자] 비트코인이 최근 4분기 급락 이후 약세를 보이는 가운데 연간 수익률이 10년 만에 처음으로 S&P500을 하회했다. 기관 수요 약화와 파생상품 시장의 구조적 변화가 겹치며 시장 심리가 한층 위축됐다는 분석이 나온다.

5일(현지시각) 비트코인은 8만달러 초반까지 무너진 뒤 잠시 9만달러선을 회복했으나 다시 8만8000달러대로 내려앉았다. 지난 두 달 동안 이어진 대규모 청산과 개인 투자자 수요 붕괴가 겹치면서 디지털자산 시장에서는 총 1조달러(약 1475조5000억원) 이상이 증발했다.

기관 투자 흐름은 여전히 부진하다. 블랙록의 IBIT는 지난해 1월 출시 이후 최장 기간인 5주 연속 순유출을 기록했다. 지난달 28일까지 최근 5주 동안 27억달러(약 4조원)가 빠져나갔다. 직전 거래일에도 1억1300만달러(약 1667억원)가 추가 유출되며 6주 연속 순유출 흐름을 이어갔다. 이는 트럼프 대통령 재집권 시 규제 완화와 기관 채택 확대가 기대된다는 기존의 시장 서사와도 반대되는 흐름이다. 코로나 팬데믹 당시 위험자산과 높은 동조성을 보였던 비트코인은 최근 주식시장 랠리와 점차 분리되는 모습이다.

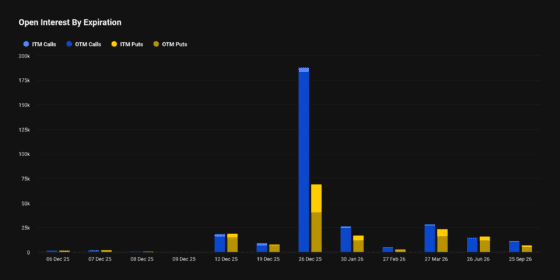

옵션 시장에서는 가격 변동성 둔화가 두드러진다. 단기 변동성 매도 전략이 강화되며 박스권 매매가 뚜렷해졌다는 평가다. 코인베이스 자회사 데리빗(Deribit)에 따르면 12월 말 만기 옵션의 미결제약정(open interest)이 장기 옵션 대비 크게 증가했다. 이는 단기간 큰 가격 변동이 없을 것이라 보고 콜·풋 옵션 프리미엄을 수취하려는 전략이 확산된 결과다. 윈터뮤트(Wintermute)의 재스퍼 드 마에르는 “단기 박스권 선호가 강화된 반면 장기 옵션 수요는 꾸준히 늘고 있다”며 “시장이 단기 안정 속에서도 향후 큰 방향성 변화를 열어두고 있다”고 말했다.

선물 시장에서도 하방 압력이 감지된다. 코인글래스(Coinglass)에 따르면 비트코인 무기한선물(perpetual futures)의 펀딩비는 음수로 전환됐다. 숏 포지션이 롱 포지션에 비용을 지불하는 구조로 시장이 하방 위험을 더 크게 반영하고 있다는 신호다.

한편, 알트코인 시장도 유사한 흐름을 보이고 있다. 10월 초 190억달러(약 28조원) 규모의 강제 청산 사태 이후 솔라나(SOL)와 엑스알피(XRP) 등의 선물 미결제약정은 여전히 회복 조짐을 보이지 못하고 있다. 탈중앙화 파생상품 플랫폼 하이퍼리퀴드(Hyperliquid)에서도 거래량이 줄며 회복이 지연되고 있다는 평가가 나온다.

관련 기사

![[퇴근길 시황] FOMC·셧다운 경계 속 디지털자산 약세](https://cdn.blockmedia.co.kr/wp-content/uploads/2025/11/20251110-181706-560x311.png "[퇴근길 시황] FOMC·셧다운 경계 속 디지털자산 약세")

![[펀드플로] 비트코인·이더리움 ‘동반 순유출’ 지속… ‘차익 실현 vs 관망’ 갈림길](https://cdn.blockmedia.co.kr/wp-content/uploads/2026/01/20260126-144556-560x389.jpg "[펀드플로] 비트코인·이더리움 ‘동반 순유출’ 지속… ‘차익 실현 vs 관망’ 갈림길")

![[롱/숏] 비트코인은 균형, SUI·BNB 숏 비중 60% 돌파](https://cdn.blockmedia.co.kr/wp-content/uploads/2026/01/20260126-131947-560x281.jpg "[롱/숏] 비트코인은 균형, SUI·BNB 숏 비중 60% 돌파")