채권시장 일각에서는 13일 발표되는 8월 소비자물가가 예상보다 낮게 나오면 연준이 태도를 바꾸지 않을까 기대하는 눈치입니다. 50bp 인상 정도로 속도가 느려지지 않겠냐는 거죠. 블룸버그가 집계한 8월 물가 예상치는 8% 입니다. 7월 물가는 8.5% 였습니다.

# 파월, “기대 인플레를 잡아라”

미국 국채 수익률과 물가연동채권(Treasury Inflation Protected Securities : TIPS)의 차이는 기대 인플레이션을 측정하는 도구입니다. TIPS는 물가를 감안해서 그때그때 이자를 더 줍니다. 일반 국채가 TIPS보다 액면 수익률(이자)이 높지만, 물가가 더 오를 것 같으면 TIPS로 투자 자금이 이동하는 겁니다.

“보통 국채(2년 만기 수익률 3%)을 들고 있다가 ‘물가’ 때문에 앉아서 손실을 보느니, 차리라 TIPS(2년 만기 수익률 1%)를 사겠다”는 심리가 작용하는 것이죠. 국채-TIPS=2% 인데, 이때 2%가 향후 기대 인플레이션을 뜻합니다.

물가가 2% 보다 낮을 것 같으면 보통 국채가 유리하고, 2% 보다 높을 것 같으면 TIPS가 유리하죠. 2%가 기준입니다.(브레이크이븐 breakeven)

따라서 보통 국채와 TIPS의 수익률 차이(Breakeven Inflation rate : BEI)가 향후 물가 전망을 반영하는 것이죠.

제롬 파월 연준 의장은 기대 인플레이션을 낮춰야 한다며 “가계와 기업은 고통이 따를 수 있다”고 말했죠. 기대 인플레는 두 가지로 측정합니다. 소비자들한테 직접 물어봅니다. “내년 물가가 어떻게 될 것 같아요?” 또 하나는 BEI를 계산합니다. 채권시장의 트래이더들은 항상 물가를 생각하며 채권 매매를 하니까요.

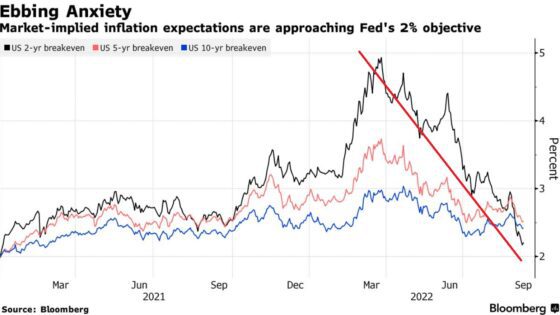

# 국채시장 기대 인플레는 고점을 지났다

블룸버그 데이터에 따르면 5년 짜리 국채로 계산한 BEI가 2.6%로 내려왔습니다. 지난 3월 3.75%가 최고점이었습니다. 10년 BEI도 2.5% 수준입니다. 2년 BEI는 그보다도 낮습니다.

미국 국채시장의 BEI 추이. 자료=블룸버그

다시 말해 미국 국채시장의 기대 인플레는 2년부터 5년까지 모조리 2%대로 들어왔습니다. 지난 3월 고점에서 급격하게 하락 중이죠.

미국 국채 수익률 자체는 최근 상승세를 나타내고 있는데요. 연준의 매파적 코멘트 때문입니다. 정작 기대 인플레이션은 내려오고 있죠. 연준이 금리 인상 속도를 조절할 것이라는 월가 일각의 전망이 허무맹랑한 것은 아닙니다.

# 금리 스왑 시장, 내년 연준 금리 인하 반영

실제로 금리 스왑 시장에서 2023년 3월 연준의 기준금리는 4% 밑에 형성돼 있습니다. 현재 연준 기준금리는 2.5% 입니다. 금리 스왑은 일종의 파생상품인데요. 향후 연준의 금리를 감안해서 고정금리와 변동금리를 교환하는 금융상품입니다.

금리 스왑 시장에서는 연준이 앞으로 150bp(1.5%포인트) 금리를 올리면 그게 고점이라고 생각합니다. 올해 연준은 세 번 통화정책 회의가 남아 있습니다.

심지어 2023년 말에는 연준이 금리를 25bp 인하한다는 전제 하에 금리 스왑 거래가 이뤄지고 있습니다.

내년 추석에 우리는 다시 비둘기가 된 제롬 파월 의장에 대해 얘기하고 있을지도 모릅니다.

속보는 블록미디어 텔레그램으로(클릭)

전문 기자가 요약 정리한 핫뉴스, 블록미디어 카카오 뷰(클릭)

같이 보면 좋은 기사