![[마켓인사이트] 정점 통과 중인 관세 리스크…공포 극복 중인 코스피](https://www.blockmedia.co.kr/wp-content/uploads/2024/11/제목을-입력해주세요_-002-1.png "[마켓인사이트] 정점 통과 중인 관세 리스크…공포 극복 중인 코스피")

4주 만에 반등 2,480대 회복…일부 품목 관세면제에 투심 회복

관세 협상 국면에 반등세 지속 가능성…재정·통화정책 기대도

美中 교착·외인 매도세·보수적 실적전망에…”추세적 반등 난망”

(서울=연합뉴스) 조성흠 기자 = 지난주 국내 증시는 미국발 관세전쟁의 격랑 속에서도 코스피 2,480선을 회복하며 4주 만에 반등에 성공했다.

미국과 중국 간 극한대치 양상에도 불구하고 협상에 대한 기대감도 커지는 등 관세 리스크가 정점을 지났다는 판단하에 투자심리가 조금씩 안정을 찾아가는 모습이었다.

금주도 널뛰는 관세 정책에 따른 변동성은 불가피하겠지만 회복 중인 투심과 함께 반등세 연장에 대한 기대가 나온다.

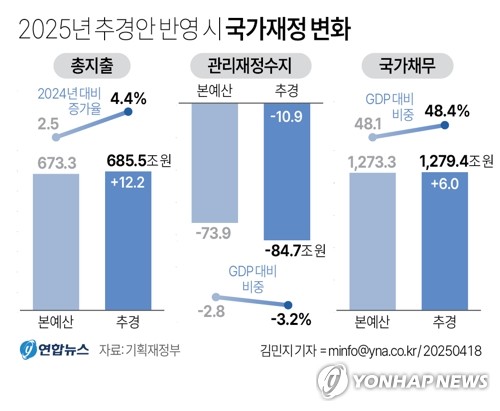

국내에서도 경기 침체 방어를 위한 12조원대 추경과 5월 기준금리 인하 가능성 등 정책 모멘텀(변화 동력)이 이런 분위기를 뒷받침하고 있다.

(서울=연합뉴스) 김인철 기자 = 18일 서울 중구 하나은행 본점 딜링룸 현황판에 코스피 지수 등이 표시되고 있다.

이날 코스피 지수는 전 거래일 대비 2.89포인트(0.12%) 오른 2,473.30에, 코스닥은 1.77포인트(0.25%) 오른 713.52에 개장했다. 2025.4.18 yatoya@yna.co.kr

20일 연합인포맥스와 한국거래소에 따르면 지난 18일 코스피는 전주 대비 50.70포인트(2.08%) 오른 2,483.42로 4주 만에 반등, 2,500선에 바짝 다가섰다.

증시를 짓눌러 온 관세전쟁은 중국이 125%로 관세율을 올리고 미국이 다시 최대 245%의 관세 부과 방침을 밝히면서 격화일로로 치달았다.

그러나 도널드 트럼프 미 대통령이 일부 전자제품, 자동차 부품에 대한 상호관세 면제 방침을 내놓은 데 이어 미·일 관세 협상에 직접 참여하는 의지까지 보이자 투심이 회복세를 보였다.

단 유명 반도체 장비사 ASML의 실적 부진에 미국의 대중(對中) 반도체 수출 추가 규제, 제롬 파월 연방준비제도(Fed·연준) 의장의 매파적(통화긴축 선호) 발언으로 인해 상승 폭이 축소됐다.

지난주(14~18일) 유가증권시장에서 외국인은 1조2천745억원 규모를 순매도해 4주 연속 매도 우위를 보였으나, 이전 2주 5조9천억원, 4조1천억원에 달했던 데 비해 순매도 규모는 줄었다.

기관과 개인은 각각 6천116억원, 2천981억원 규모 순매수세로 나란히 3주 연속 매수 우위를 보였다.

의료/정밀기기(-0.44%)를 제외한 전 업종이 오른 가운데 기계/장비(7.60%), 섬유/의류(6.02%), 운송장비/부품(4.96%), 음식료/담배(4.66%)의 수익률이 높았다.

코스닥 지수는 전주 대비 22.18포인트(3.18%) 오른 717.77로 2주 연속 상승하며 700대를 회복했다.

금주 증시도 관세전쟁의 영향권에서 벗어나지는 못하겠으나, 공포에서 안도 국면으로의 전환도 계속될 것으로 보인다.

미·중 갈등이 기 싸움 양상을 띠는 가운데서도 트럼프 대통령은 “3~4주 내 타결을 기대한다”며 협상 의지를 강조하고 있다.

미국이 제시한 5개 최우선 협상 목표 국가에 포함된 우리나라도 금주 미국과의 협상을 개시한다.

코스피는 12개월 선행 주가순자산비율(PBR)이 0.79배로, 이전 저점인 2024년 8월 0.8배를 하회하고 있어 저평가 매력이 부각될 수 있다.

이경민 대신증권[003540] 연구원은 “관세 이슈가 최악을 지나 완화 국면에 진입할 것으로 예상한다”며 “코스피가 2,400대에서 추가로 변동성이 확대될 경우 비중 확대 기회로 판단한다”고 말했다.

지난 18일 정부가 12조2천억원 규모의 추경안 편성을 의결하는 등 2022년 이후 3년 만의 추경으로 재정정책에 대한 기대감도 커지고 있다.

여기에 경기 방어를 위한 5월 기준금리 인하 전망에 힘이 실리면서 재정·통화정책의 쌍끌이 효과가 가능할 것이라는 예상도 나온다.

대표 반도체 제조사 TSMC의 깜짝 실적에 따른 반도체주의 투심 회복세, 중국의 한한령 해제 기대감, 주도주로 올라선 조선주의 상승세 등 업종별 모멘텀도 기대해볼 만하다.

[김선영 제작] 일러스트

그러나, 관세전쟁이 장기화하는 현시점에서 추세적 반등은 기대하기 어렵다는 게 증시의 냉정한 진단이다.

미국은 협상 낙관론을 거듭 주장하고 있으나 중국은 미국의 압박 중단을 요구하며 강경한 태도를 보여 협상이 교착 상태라는 분석이 잇따르고 있다.

국내 기업 체력이나 증시 수급 관점에서도 반등 요인을 찾기 어려운 형편이다.

조병현 다올투자증권[030210] 연구원은 “매크로나 기업 이익 측면에서 펀더멘털 우하향 국면이라는 점은 변한 게 없다”며 “외국인 및 해외 자금의 변화도 나타나지 않고 있어 현재 흐름의 추세성을 기대하는 쪽으로 해석하긴 어려워 보인다”고 말했다.

본격화하는 1분기 실적 시즌도 관세 영향으로 보수적 가이던스가 제시될 소지가 커 증시에 하방 압력을 키울 수 있다.

국내에서는 23일 삼성바이오로직스[207940], 24일 SK하이닉스[000660], 현대차[005380], HD현대중공업[329180], KB금융[105560], 삼성SDI[006400], 25일 기아[000270], 신한지주[055550] 등의 실적 발표가 예정돼 있다.

NH투자증권은 이번 주 코스피 전망치를 2,380∼2,600으로 제시했다.

금주 국내외 주요 경제지표 발표와 일정(한국 기준)은 다음과 같다.

▲ 21일 미국 3월 컨퍼런스보드 경기선행지수, 중국 4월 대출우대금리(LPR) 결정, 한국 4월 1~20일 수출입

▲ 22일 유로존 4월 소비자신뢰지수, 한국 3월 생산자물가지수(PPI)

▲ 23일 미국 4월 S&P글로벌 제조업·서비스업 구매관리자지수(PMI), 미국 3월 신규주택매매, 유로존 4월 S&P글로벌 제조업·서비스업 PMI, 한국 4월 소비자신뢰지수

▲ 24일 미국 3월 내구재 수주, 미국 3월 기존주택매매, 한국 1분기 국내총생산(GDP)

▲ 25일 미국 4월 미시간대 소비자신뢰지수

josh@yna.co.kr