월가에서는 현재 연준을 이렇게 표현합니다. 좁은 방에 코끼리가 들어왔으니 난리가 나겠죠. 조용히 방 밖으로 나가게 하려면 흥분시키면 안됩니다.

월가가 예상하는 이번 공개시장위원회(FOMC) 결과를 정리했습니다. 블룸버그가 지난 3~8일 이코노미스트들을 대상으로 설문 조사를 벌였습니다.

# 금리인상 2~3번, 인플레 2%대 초중반

월가 이코노미스트들은 내년에 연준이 2번 정도 금리를 올릴 것으로 예상하고 있습니다. 일부에서는 3번까지도 바라봅니다.

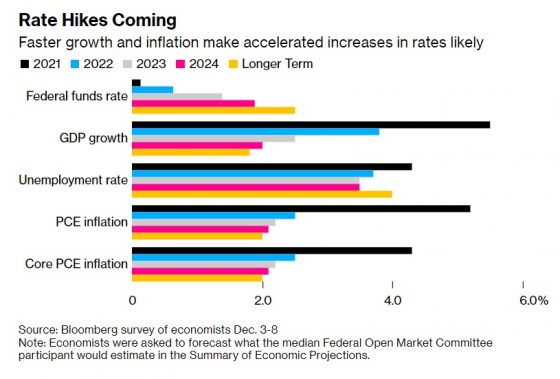

우리 시간으로 목요일 새벽, 연준 관계자들이 내년 경기 전망을 담은 ‘Summary of Economic Projection’을 발표하는데요. 이 때 기준금리, 성장률, 실업률, 물가 등을 점으로 표시합니다.(점도표)

이 점도표의 중간값을 월가에서 어떻게 볼까요?

일단 가장 중요한 인플레(PCE)는 2%대 초중반으로 예상합니다. 2022년, 2023년, 2024년 시간이 지날수록 물가는 연준의 장기 목표인 2%에 근접하고 있습니다.

# 실업률과 성장률

실업률은 4%대를 예상합니다. 미국의 성장률도 올해는 6%에 육박하지만 향후 3년 간 4%, 2%대 초반, 2% 미만으로 ‘정상화’ 됩니다.

성장률이 둔화된다는 예상은 미국의 장기 채권수익률 하락에 반영되고 있습니다. 30년 만기 국채 수익률이 1.8%가 채 안됩니다.

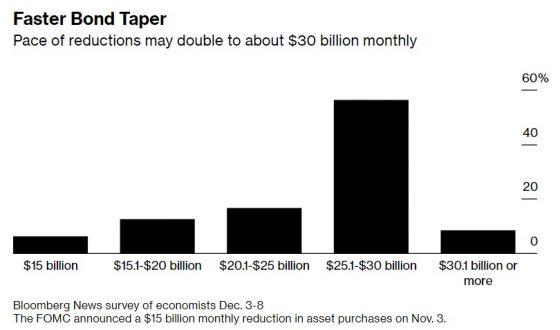

# 테이퍼링 속도

연준은 지난 회의에서 11월, 12월 시장에서 사들이는 채권 매입 규모를 각각 150억 달러 씩 줄인다고 발표했습니다.

이번 회의에서는 테이퍼링 속도(매입 축소)를 두 배 정도 높일 것이라는 전망이 지배적입니다. 매월 300억 달러씩 줄이는 거죠.

이렇게 되면 내년 3월이면 채권 매입이 종료됩니다. 연준이 더 이상 채권시장에서 채권을 사주지 않는 겁니다.

연준은 이르면 내년 3월부터 금리를 인상할 수 있는 준비를 갖추게 됩니다.

# 오미크론 영향

이 부분이 제일 애매합니다. 오미크론의 위력, 확산 속도, 경제에 미칠 영향이 여전히 모호합니다.

ING 파이낸션 마켓 수석 이코노미스트 제임스 나이틀리는 “오미크론이 제기하는 성장과 일자리에 미칠 영향은 매우 불확실하다”며 “인플레이션에는 더욱 복잡한 영향을 미칠 것”이라고 말했습니다.

나이틀리는 “팬데믹 상황이 더 깊어질 것이라는 과학적 증거가 나오지 않는 한 우리는 연준이 세 번 정도 금리를 올릴 것으로 생각한다”고 덧붙였다.

# “루머에 팔고, 뉴스에 사라”

채권시장만 놓고 보면 연준의 테이퍼링 가속화, 내년 2~3차례 금리인상은 시장 가격에 반영이 돼 있습니다.

채권 투자자들이 보는 내년 이후 미국의 물가는 2.5%대 입니다. 장기 채권 수익률은 이보다 낮은 2~2.2% 수준입니다.

물가보다 금리가 낮기 때문에 실질금리는 마이너스입니다. 채권을 가만히 들고 있어봐야 손해입니다.

따라서 연준이 월가의 예상보다 더 매파적인 행동을 하지 않는 한 월가 투자자금은 실질금리 마이너스를 회피하기 위한 행동에 돌입할 가능성이 높습니다.

주식시장에서는 배당이 높은 종목, 경기 사이클을 잘 방어하는 종목이 주목 받게 되겠죠.

디지털 자산시장은 금과 함께 대체 투자 자산으로 다시 한 번 조명을 받을 수 있습니다.

JJ 기자가 영상으로 정리했습니다.

같이 보면 좋은 기사