![[코인베이스 vs SEC] 스테이킹 서비스는 증권인가?…최대 쟁점(ft. 바이낸스 CZ 개인비리)](https://www.blockmedia.co.kr/wp-content/uploads/2023/03/코인베이스_SEC.jpg)

두 사건 모두 “코인은 증권이다”라는 법 논리에 기반한다. 다만 바이낸스에 대해서는 창펑자오 CEO에 대한 개인 비리 혐의도 무겁게 다뤄지고 있다.

SEC는 코인베이스에 대해서는 스테이킹 서비스를 증권 상품으로 보고, 단죄하겠다는 의지가 두드러진다. 스테이킹 대상이 되는 코인이 증권이냐를 따지기 전에 스테이킹 서비스 자체를 증권 상품으로 봤다.

# SEC, “스테이킹 서비스는 증권이다”

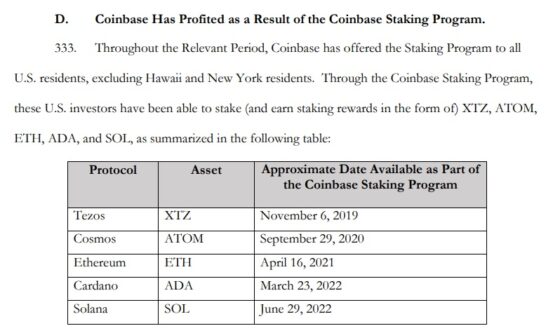

코인베이스는 현재 5 개 코인에 대해 스케이킹 서비스를 하고 있다. 이더리움, 카르다노, 솔라나, 코스모스, 테조스 등이다. (ETH, ADA, SOL, ATOM, XTZ)

코인베이스가 제공 중인 스테이킹 코인 5 종류. 자료=SEC

이들 코인에 대한 스테이킹 서비스 제공이 증권인 이유는 세 가지로 정리된다.

첫째, 코인베이스는 2019년 이후 스테이킹 서비스를 하면서 투자자들이 ‘코인베이스의 관리적 노력’을 통해 금융 수익을 얻도록 했다.

미국 증권법은 “누군가의 행위로부터 수익을 얻을 수 있다는 기대감을 갖도록 하는 것”을 증권으로 간주한다. 코인베이스의 스테이킹 서비스도 이런 관점에서 증권이라는 것.

둘째, 스테이킹을 위해서 투자자들은 코인베이스에 코인을 맡기고(전송하고), 해당 코인들은 코인베이스의 지갑에 저장된다.(staked)

코인베이스는 개인들이 쉽게 하기 어렵거나, 효율이 떨어지는 스테이킹을 ‘대신’ 수행했다. 대행의 댓가로 코인베이스는 25~35% 수수료를 받기도 했다. SEC는 이같은 일련의 행동들을 증권 투자로 봤다.

셋째, 투자자들은 코인베이스가 스테이킹 수익을 창출하기 위해 노력하고 경험과 전문 지식을 활용할 것이라는 점을 사전적으로 이해하고 있었다.

5개 암호화폐에 대한 스테이킹 프로그램은 그 각각을 투자 계약으로 볼 수 있으며 따라서 증권이다.(투자계약증권)

# 코인베이스, “스테이킹은 탈중앙 금융의 한 종류다”

코인베이스의 반론은 이렇다.

“암호화폐 스테이킹을 하려는 고객은 스스로 코인을 사가지고 와서 수탁(custody)을 한다.

고객들은 암호화폐 개인 키도 가지고 있다. 암호화폐 거래소를 통하기는 하지만 탈중앙화된 금융(decentralized finance) 시스템을 제공할 뿐, 코인베이스가 관리를 위한 특별한 노력을 들이지는 않는다.”

한마디로 스테이킹 서비스는 디파이의 한 종류이고, 코인베이스는 프로세스와 프로토콜을 만든 것 밖에 없다고 항변한다.

SEC가 시대착오적인 중앙화 금융의 논리로 새로운 디파이를 탄압한다는 주장이다.

# 탈중앙성과 중간자 역할이 쟁점

SEC는 코인베이스의 탈중앙 주장을 무시한다. 코인베이스가 말로는 디파이라고 하지만 중앙화 금융과 똑같은 중간자 역할을 했고, 이는 증권 상품을 판 것과 같다는 것.

SEC가 법원에 제출한 기소장에는 넥소(Nexo) 코인에 대한 증권법 위반 사례가 나온다.

SEC는 넥소를 증권으로 봤다. 코인베이스 고객들은 코인베이스 지갑을 통해서 넥소에 접근할 수 있고, 이때 지갑은 하나의 수단일 뿐 코인베이스가 중간자로서 브로커 역할을 했다고 적시했다.

스테이킹 서비스에 대해서도 코인베이스가 스테이킹 물량을 확보하기 위해 적극적으로 마케팅 활동을 했고, 스테이킹 물량이 커질 수록 보상 이자가 커진다는 점도 강조했다고 지적했다.

# 제도권 편입 위한 마지막 고비

코인베이스와 SEC의 법정 다툼은 궁극적으로 탈중앙 논란에 맞춰질 수 밖에 없다.

코인베이스가 증권법 위반에서 벗어나려면, 코인베이스가 취급하는 코인들이 증권이 아님을 보여야 한다. SEC는 단 한 개의 코인이라도 증권임을 증명하면 코인베이스에 승소할 수 있다고 자신한다.

코인베이스는 코인의 등록, 코인 거래소의 등록 절차를 마련하지 않은 SEC가 규제 함정으로 자신들을 밀어 넣었다는 전략도 구사할 것으로 보인다.

SEC와 코인베이스의 싸움은 적어도 2년 이상이 걸릴 전망이다. 그 사이에 미국 의회에서 관련 입법을 하게 되면, 이번 소송은 의외로 싱겁게 마무리될 가능성도 있다.

어떤 경우이건 암호화폐는 제도권 편입의 마지막 관문을 통과하고 있다. 암호화폐 시장이 이번 사태를 극단적인 악재로만 보지 않는 이유가 여기에 있다.

속보는 블록미디어 텔레그램으로(클릭)

전문 기자가 요약 정리한 핫뉴스, 블록미디어 카카오 뷰(클릭)

같이 보면 좋은 기사