![[단독] 월가 채권시장 괴담… “레버리지 거래 붕괴 중…2020년 팬데믹 사태 재현” 우려 확산](https://www.blockmedia.co.kr/wp-content/smush-webp/2025/04/20250407_급락-미국-1200x800.png.webp "[단독] 월가 채권시장 괴담… “레버리지 거래 붕괴 중…2020년 팬데믹 사태 재현” 우려 확산")

국채·스왑 시장 뒤엉킨 혼돈…수조 달러 베이시스 트레이드도 위태

미국 재무부 장기채권 발행과 맞물려…연준 개입설도 나와

[블록미디어 James Jung 기자] 미국 채권시장에서 2020년 팬데믹 당시의 공포가 다시 고개를 들고 있다.

헤지펀드들이 주로 쓰는 수조 달러 규모의 베이시스 트레이드가 붕괴 조짐을 보이고 있다는 것. 여기에 미국 재무부가 대량의 국채 발행을 진행하고 있어, 유동성 위기가 겹쳤다.

연준이 시장 붕괴를 막기 위해 개입할 것이라는 루머도 돌고 있다.

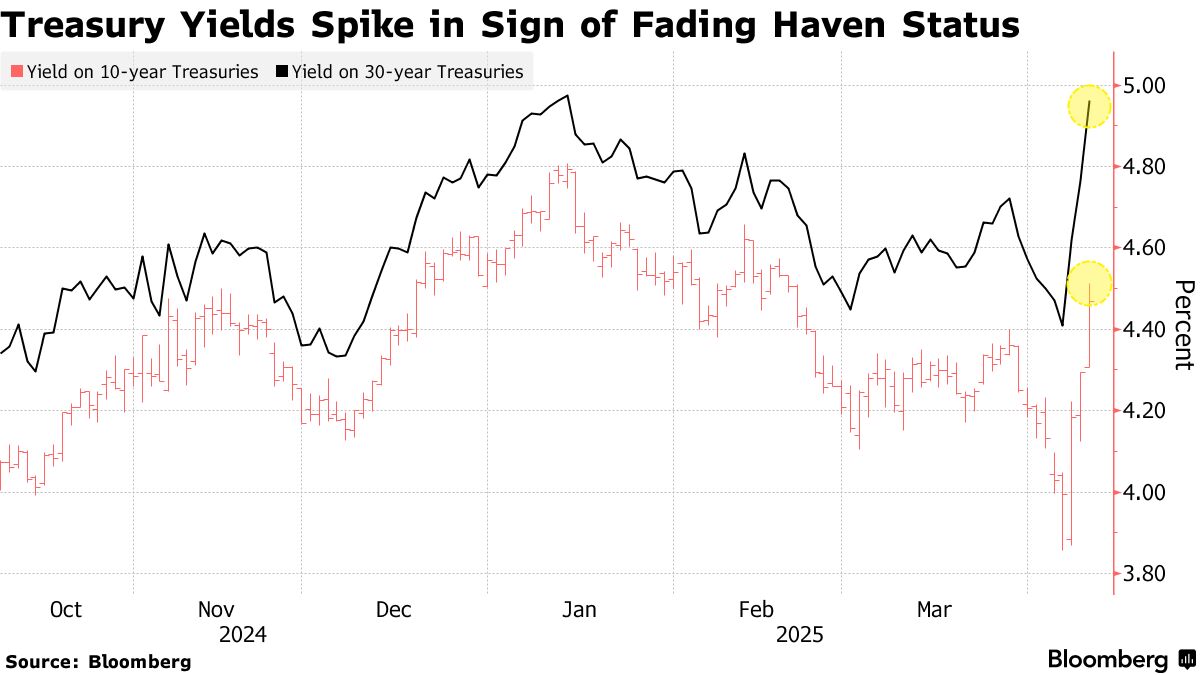

8일 블룸버그, 로이터 등 외신과 국내 채권시장 관계자들에 따르면 이번주 들어 미국 장기 채권수익률 상승이 심상치 않다는 지적이 나온다.

로이터에 따르면 미국의 10년 만기 국채는 사흘째 13bp(0.13%포인트) 이상 올랐다. 30년 만기 국채는 지난주 최저치 대비 60bp 급등했다.

채권시장에서 흔한 이 투자 전략이 트럼프 쇼크 이후 매도 압력과 유동성 부족 속에 위태롭게 흔들리고 있다는 것.

특히 금리 스왑이 국채보다 강하게 움직이면서 국채와 스왑 사이의 스프레드는 사상 최저 수준으로 좁혀졌다. 이러한 현상은 헤지펀드와 은행들이 일제히 포지션을 정리하면서 발생했다.

월가 기관 투자자들은 트럼프 행정부가 채권 투자를 용이하게 규제를 개선해 줄 것으로 믿고 금리 노출을 강화해왔다.

그러나 금융시장이 지난주부터 쇼크 상태에 들어가면서 스왑 계약은 늘리는 동시에, 현금을 확보하기 위해 국채를 대량 매도하기 시작했다. 채권수익률이 급등할 수 밖에 없는 것.

트럼프 관세·중국 국채 매도설…해석 엇갈리는 혼돈

다른 원인 분석도 나온다. 일부에서는 트럼프 대통령의 무역전쟁이 스태그플레이션 우려를 키웠다고 본다. 다른 쪽은 중국이 미국에 대한 반격으로 국채를 팔고 있다고 지목한다.

또 다른 분석은 이 전략 자체가 과도한 레버리지에 기댔기 때문에 결국 터질 수밖에 없었다고 본다.

문제는 청산이 너무 빠르게 몰리고 있다는 점이다. 투자자들이 앞다퉈 국채를 팔고, 국채 수익률은 급등했다. 반면 스왑 금리는 비교적 안정적이거나 오히려 하락하며 괴리는 더욱 좁아졌다. 현재 거의 모든 만기 구간에서 이 스프레드는 역사상 가장 낮은 수준이다.

유동성 부족에 패닉 확산…연준 48시간 내에 개입?

시장은 지금 유동성 부족의 벽에 부딪혔다는 것이 채권 전문가들의 중론이다. 주식시장은 공포성 매도세로 폭락했고, 채권시장에서는 단 이틀 만에 10년물 금리가 수십bp 급등했다. 외환시장에서는 ‘위험 회피’ 심리 속에 엔화가 급등했고, 향후 달러 부족 사태가 폭발할 가능성도 제기되고 있다.

월가에서는 약 6조 달러 규모의 합성 달러 숏 포지션도 숨겨져 있는 것으로 추정한다. 이는 베이시스 트레이드보다 훨씬 큰 잠재적 위험 요소다.

게다가 수요일과 목요일엔 각각 10년물, 30년물 국채 입찰이 예정돼 있다. 유동성이 충분치 않다면 이 입찰은 실패로 간주될 수 있다. 미국은 화요일에 3년 만기 채권 580억 달러를 3.78%에 매각했고, 10년 만기 채권 390억 달러와 30년 만기 채권 220억 달러가 아직 남아 있다.

미국 재무부와 계약을 맺은 월가 투자은행들(프라이머리 딜러)이 국채 물량을 소화할 수도 있지만, 만약 딜러들의 인수 비중이 40~50%에 그치면 시장은 그 신호를 부정적으로 받아들일 가능성이 높다.

월가에서는 연준을 주시하고 있다. 연준이 국채 시장 붕괴를 막기 위해 향후 48시간 내에 시장에 개입할 것이라는 루머가 돌고 있다. 미국 금융시장에 있어 중대한 분수령이 될 수 있다는 관측이 나온다.

같이 보면 좋은 기사