2022년 중 해외가상자산계좌, 해외금융계좌에 5억 원을 초과해 보유한 적이 있으면 이달 말까지 해당 내역을 국세청에 신고해야 한다. 이를 지키지 않으면 과태료, 명단공개, 형사처벌을 받을 수 있다.

# 국세청, 5억 원이상 해외금융계좌 신고 권고

「국제조세조정에 관한 법률」 제 52조가 근거 조항이다. 올해 신고분부터 신고 대상 해외금융계좌에 해외가상자산업자 등에 개설한 해외가상자산계좌가 포함됐다.

2022년 중 해외금융계좌(해외가상자산계좌 포함)를 5억 원 초과 보유할 경우 신고대상자에 해당한다. 신고대상자는 6월 1일부터 6월 30일까지 관할 세무서에 신고해야 한다.

해당 연도(2022년)의 매월 말일 중 하루라도 5억원을 초과하는 경우, 그 계좌 정보를 다음해(2023년) 6월 관할 세무서에 알려야 한다.

국세청은 지난 5월 국내 가상자산 원화 거래소들에게 잇따라 해외 가상자산 계좌 신고 협조를 요청했다.

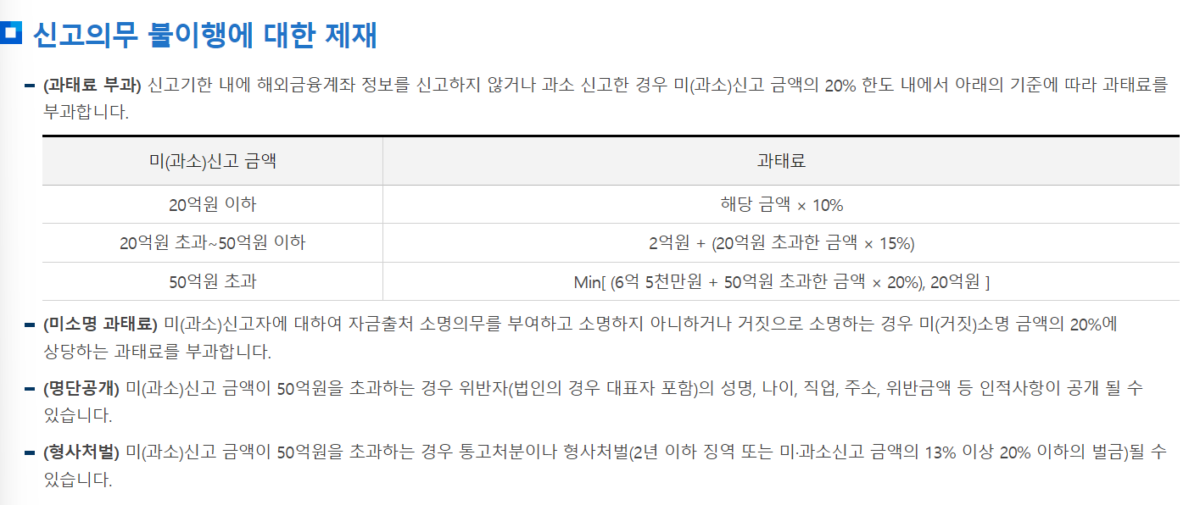

[신고기한 내 해외금융계좌 정보를 신고하지 않거나 과소 신고한 경우 미(과소)신고 금액의 20% 한도 내에서 아래의 기준에 따라 과태료를 부과한다, 출처: 국세청]

이때 ‘해외가상자산계좌’란 가상자산거래를 위해 해외가상자산사업자에 개설한 계좌를 뜻한다. 가상자산 매매를 위해 해외 가상자산거래소에 개설한 계정은 물론 가상자산 보관을 위해 해외 지갑사업자에 개설한 지갑도 포함된다.

# 나는 신고대상일까?

해외금융계좌 신고와 관련된 해외가상자산사업자는 누구일까? 본점 또는 주사무소가 외국에 있는 자로서 「특정 금융거래정보의 보고 및 이용 등에 관한 법률」 제2조 제1호 하목에 규정된 가상자산의 매도, 매수, 교환, 이전, 보관, 관리 등의 행위를 영업으로 하는 자 및 이와 유사한 사업자를 의미한다.

해외 가상자산 지갑사업자를 통하지 않고 스스로 개인 지갑을 생성하는 경우 신고 대상에 해당하지 않는다.

국내 가상자산 거래소 계좌도 신고대상이 아니다. 그러나 국내 가상자산 거래소의 국외사업장 또는 해외현지법인에 개설한 계좌는 신고대상이다.

가상자산은 거래소별로 가격이 다른 경우가 많다. 오더북을 공유하지 않기 때문이다. 그럴 경우 내 가상자산을 어떻게 신고해야 할까?

예를 들어 거주자 甲이 해외 가상자산 거래소 A에 가상자산 K를 보유하고 있다. 가상자산 K의 기준일 현재 최종가격이 해외 가상자산 거래소 A는 5.1억 원, 해외 가상자산 거래소 B는 4.9억 원이다. 이처럼 해외 가상자산 거래소별 가상자산 K의 가격이 각각 다른 경우 금액을 어떻게 산정해야 할까?

신고의무자는 가상자산 가격이 거래소마다 다르더라도 본인이 개설한 거래소의 가상자산 최종가격을 확인해 신고해야 한다. 따라서 가상자산을 5.1억 원으로 계산해 신고대상자에 해당된다.

내 재산이 FTX처럼 파산한 거래소에 5억 원이 있어도 신고대상이다. 파산한 거래소 계좌라도 가상자산거래를 위해 해외금융회사 등에 개설한 해외금융계좌이기 때문이다.

국세청은 “해당연도 매월 말일 중 보유계좌 잔액의 합계액이 가장 큰 날에 해당 계좌를 보유하고 있는 경우라면 「국제조세 조정에 관한 법률」 제53조에 따라 신고대상이 되는 해외금융계좌에 해당하는 것”이라고 설명했다.

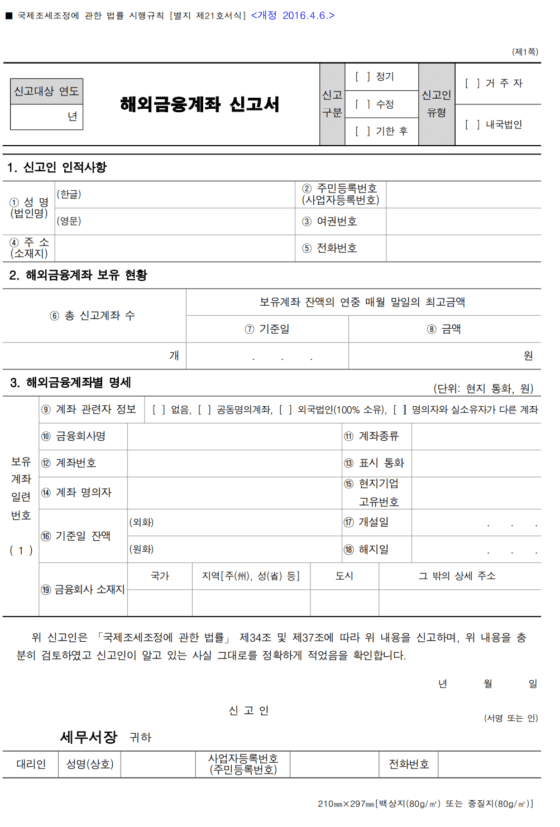

[해외금융계좌 신고서, 출처: 국세청]

속보는 블록미디어 텔레그램으로(클릭)

전문 기자가 요약 정리한 핫뉴스, 블록미디어 카카오 뷰(클릭)

같이 보면 좋은 기사