![[엘리시아의 블록체인 이야기] RWA(실물자산) 토큰의 과제](https://www.blockmedia.co.kr/wp-content/uploads/2022/09/엘리시아_RWA_3-1200x675.jpg "[엘리시아의 블록체인 이야기] RWA(실물자산) 토큰의 과제")

[블록미디어] 암호화폐가 세상에 나온 후 다양한 분야에서 혁신이 실험되고 있습니다. 가상 세계와 실물 세계를 연결하려는 시도도 그 중 하나입니다. 블록미디어는 실물자산 토큰화 프로젝트인 엘리시아 리서치팀과 공동으로 기획 시리즈 기사를 준비했습니다.

가상자산 기술이 실물 자산을 어떻게 토큰화할 수 있는지 실제 사례와 제도적인 문제들을 점검해봤습니다. 오늘은 시리즈 두번째로 실물자산 토큰의 과제에 대한 기고입니다. 시리즈 순서는 다음과 같습니다.

1. 실물자산 토큰이란 무엇인가?

2. 실물자산 토큰의 과제 : 법/세금, 오라클 이슈, 어떤 문제를 고려해야 하는가?

3. 실물자산 토큰 시나리오 및 해외 사례들

RWA(실물자산) 토큰의 과제

[블록미디어 엘리시아] 실물자산 토큰(RWA token; Real-World Asset token)은 첫번째 연재편에서 다루었던 것처럼 증권형 토큰을 포괄하는 개념으로 실물자산(부동산, 미술품, 와인, 명품 등)을 기반으로 하는 토큰입니다.

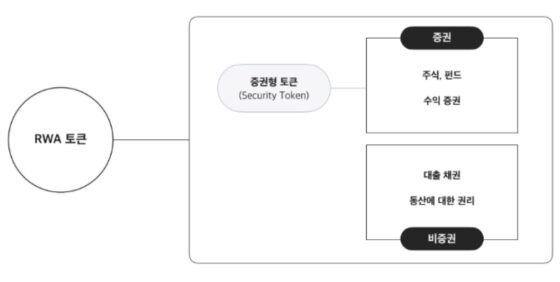

RWA 토큰 : 증권과 비증권의 구분

실물자산에 대한 권리를 상품화할 경우, 해당 시장규모가 크면 각 국가별 금융당국은 증권의 영역으로 편입시켜 관리합니다. 금융이 발달한 전통적인 영미권 국가들의 경우 여러 종류의 실물자산 권리 시장규모가 크기 때문에 증권의 영역이 넓은 편입니다. 특정한 실물자산 권리 시장규모가 작을 경우 각 국가별 금융당국은 비증권의 영역으로 두어 시장규모가 유의미한 정도로 커질 때까지 모니터링하기도 합니다.

우리나라의 경우는 증권 종류를 6가지(채무증권, 지분증권, 수익증권, 투자계약증권, 파생결합증권, 증권예탁증권)로 정의하고 있습니다. 이 중 미국의 Howey Test를 연원으로 하는 투자계약증권은 실제 적용된 사례가 없었습니다. 그러다가 올해 뮤직카우에 처음으로 적용되었습니다. 우리나라도 증권의 종류가 6가지가 된 셈입니다. 이는 시장의 크기에 따라 금융당국의 스탠스가 변화할 수도 있음을 보여주는 사례일 것입니다.

미국에서 투자계약증권에 해당하는지는 Howey Test (S.E.C. v. W.J. Howey Co., 328 U.S. 293, 302, 66 S. Ct. 1100, 1105, 90 L. Ed. 1244 (1946))에 따라 판단하고 있는데, 구체적인 기준은 (i) 자금 투자가 이루어질 것(Investment of money), (ii) 그 자금이 공동사업에 투자될 것(In a common enterprise), (iii) 투자에 대한 이익을 기대할 수 있을 것(With an expectation of profits), 및 (iv) 그 이익이 주로 다른 사람의 노력에 의한 것일 것(Predominantly from the efforts of others)입니다.

토큰화하려는 실물자산이 증권, 즉 금융투자상품인 경우, 토큰화하려는 주체는 금융투자업 라이선스(투자매매업, 투자중개업 등)가 필요할 수 있습니다. 따라서 RWA 토큰 발행 프로세스는 크게 실물자산이 증권인지, 비증권인지에 따라 나뉠 것으로 보입니다.

먼저 토큰화하려는 대상이 증권인 경우 금융투자업 라이선스 없이는 중앙화 된 기관이 발행할 수 없습니다. 이를 대체하기 위한 하나의 수단으로 “투자 DAO”가 있습니다.

투자 DAO에서 거버넌스 토큰이 발행되고 이 토큰은 투자 DAO가 소유한 실물자산에 대해 의사결정할 수 있는 권리이므로 실질적으로 RWA 토큰의 역할을 하게 됩니다. DAO의 대표적인 사례로 Constitution DAO, Heritage DAO 등이 있습니다. 또한 DAO 설립을 도와주는 DAO 빌더들도 존재하는데 대표적으로 a16z에서 투자를 유치한 Syndicate가 있습니다.

한편 토큰화하려는 대상이 비증권인 경우 금융투자업 라이선스 없이 중앙화 된 기관도 RWA 토큰을 발행할 수 있습니다. 이 경우 증권 관련 규제에서 비교적 자유롭기 때문에 상대적으로 자유로운 형태의 상품이 구성될 수 있습니다. 하지만 이 경우 투자자들이 발행을 담당하는 중앙화된 기관을 전적으로 신뢰해야하는 문제가 있기 때문에 RWA 토큰의 가치를 보장하는 보조적인 안전 장치가 필요합니다.

국가별로 증권과 비증권의 구분 기준이 다르기 때문에 이를 주의 깊게 살펴봐야 합니다.

RWA 토큰은 어떻게 유통되는가

RWA 토큰은 그 쓰임새에 따라 단일 토큰(ERC-721), 또는 다중 토큰(ERC-20, ERC-1155)으로 발행될 수 있습니다.

만약 RWA 토큰이 담보 역할을 할 경우 실물자산과의 교환을 보장하는 것이 가장 중요합니다. 이 경우, 계약 관계, 보관의 용이성 등을 고려할 때 RWA 토큰은 ERC-721 형태로 발행되는 것이 유리합니다.

RWA 토큰이 담보로 쓰이는 대표적인 사례로는 메이커다오가 있습니다. 메이커다오는 비트코인, 이더리움과 같은 가상자산을 담보로 받고, 자체 스테이블 코인인 다이(DAI)를 발행 후 빌려주는 탈중앙 프로토콜이었습니다. 메이커다오는 지난해 자산 파이낸싱 프로토콜인 센프리퓨지(Centrifuge)와 통합하였고, 이를 통해 부동산, 주택 융자, 송장과 같은 실물자산까지도 담보로 받을 수 있는 프로토콜로 확장했습니다.

또한 메이커다오와 연동되는 상업대출 회사인 식스에스캐피털이(6s Capital)이 테슬라와 780만달러 규모의 부동산 파이낸싱 거래를 완료하기도 했습니다. 비슷한 사례로 세계 점유율 1위 탈중앙 렌딩프로토콜인 Aave 사례도 있습니다.

RWA 토큰이 실물자산을 유동화하는 목적으로 사용될 경우, 유통의 효율성만 고려하면 ERC-1155 또는 ERC-20 형태로 발행되는 것이 유리합니다. 사모(Private Offering) 등의 이유로 RWA 토큰 홀더 수의 제한이 필요할 경우는 NFT의 일종인 ERC-1155, 홀더 수 제한이 필요없는 경우는 거의 무한대로 나뉠 수 있는 ERC-20으로 발행하면 됩니다. 물론 보관의 용이성을 고려하여 NFT(ERC-721)형태로 발행 후 이를 보관하고 다시 ERC-20으로 유동화한 Fractional.art라는 사례도 있습니다.

RWA 토큰이 유동화 역할로 쓰이는 대표적인 사례로는 미술품 조각투자 회사인 아트앤가이드와 테사가 있습니다. 일반 사람들이 쉽게 접근할 수 없는 데미안 허스트, 이중섭 등 블루칩 미술품을 공동구매 형태로 풀어낸 사례입니다. 이 경우는 작품의 소유권 현황과 거래이력 등을 블록체인을 통해 관리하여 실시간으로 확인할 수 있는 구조로 큰 의미에서는 RWA 토큰과 유사한 사례로도 볼 수 있을 것입니다.

RWA 토큰과 실물자산의 연결 이슈

RWA 토큰은 실물자산을 기반으로 하고 있기에 해당 실물자산의 데이터들을 온체인에 정확히 기입하여 주는 것이 필요합니다. (오라클 이슈) 실물자산은 부동산, 미술품, 클래식카, 요트, 말 등 굉장히 다양하기 때문에 대부분의 사람들은 모든 자산군별 핵심 정보가 무엇인지 알기가 어렵습니다. 또한 실물자산의 어떤 권리를 토큰화하느냐에 따라 자산 가치에 대한 심사 능력도 필요합니다. 따라서 실물자산을 토큰화하는 과정에서 각 실물자산 카테고리별로 금융 전문가들이 얼마나 참여하는가가 RWA 토큰의 신뢰성에 큰 영향을 줄 것입니다.

RWA 토큰에 특정 실물자산에 대한 정보가 명확히 기입되었다고 해도 그 RWA 토큰에 해당 실물자산에 대한 권리가 실제로 연결되어 있지 않으면 무용지물입니다. RWA 토큰 그 자체만으로는 단순히 데이터에 불과합니다. 따라서 RWA 토큰화의 가장 중요한 부분이 실물자산에 대한 권리를 어떻게 RWA 토큰에 연결하느냐 입니다.

만약 투자 DAO 형태로 부동산에 투자한다고 가정할 때, 먼저 해당 부동산을 누구의 소유로 하는가에 대한 문제가 있고, 투자 DAO의 거버넌스 토큰이 어떻게 해당 부동산에 대한 권리를 보장할 수 있는지에 대한 고려도 필요합니다. 즉, 실물자산을 토큰화 하는 경우 실물자산의 소유권을 어떻게 구성하며 자산의 권리가 어느 정도까지 보장되는지가 중요하다고 볼 수 있습니다.

CityDAO의 경우 와이오밍 DAO 법인 제도를 활용하여 이를 해결한 대표적인 사례입니다. CityDAO는 와이오밍 DAO 법인 명의로 와이오밍 주 북서부에 위치한 40 에이커(약 16만 제곱미터) 규모 미개발 필지를 구매하고, Citizenship이라는 이름의 NFT를 발행했습니다. 해당 NFT는 거버넌스토큰의 역할을 하고 NFT 보유자들이 향후 해당 토지에 대한 관리 및 사용 권한을 갖게 했습니다. 해당 NFT에 부여된 권리는 DAO 법인 정관에 명시되어 미국 상법상 보장되는 구조입니다. CityDAO의 거버넌스 토큰은 이더리움 창시자인 비탈릭 부테린도 구매한 것으로 유명합니다.

실물자산이 동산인 경우는 커스터디(보관) 이슈도 있습니다. 법적으로 실물자산에 대한 권리를 RWA 토큰과 잘 연결시키더라도 동산은 부동산과는 달리 이동 될 수 있기 때문에 도난 문제와 더불어 이 자산이 실제로 존재하는가를 지속적으로 증명해야 하는 과제가 남아 있습니다. 위에서 상술한 아트앤가이드와 테사같은 경우는 자체 전시관을 운영하고 있으며, RWA 토큰 홀더들만 관람을 할 수 있도록 하여 도난 문제를 해결하고 이 자산이 실제로 존재하는가를 증명한 사례로 손꼽힙니다. 또 다른 사례로는 뱅크오브와인이 와인을 토큰화한 것이 있으며 이들은 RWA 토큰에 상응하는 실물 와인을 제휴된 와인 수입사 및 도매 업체에 보관합니다.

RWA 토큰 투자 시 행정처리

RWA 토큰은 실물자산에 대한 권리를 토큰화한 것이기 때문에 추후 세무적으로는 가상자산이 아니라 실물자산에 투자한 것으로 분류될 확률이 높다고 판단됩니다. 이로 인해 이런 상황에 대해서도 대비를 해야합니다. 예를 들어 RWA 토큰 매각 시 양도소득이 발생되었다면 양도소득세 신고를 해야 하고 배당 및 이자소득이 발생하였다면 배당소득세 및 이자소득세 신고를 해야할 의무가 있을 수 있습니다. 하지만 한국의 경우 가상자산에 대한 과세가 시행되는 2025년까지는 실질적으로 관련 과세가 시행되기 어렵다는 일부 시각도 있습니다.

해외에서 발행된 RWA 토큰을 구매하는 경우 해외직접투자신고 대상이 될 가능성도 있습니다. 만약 그렇다면 다음 상황을 가정해 볼 수 있습니다. 실물자산의 실소유주가 해외 법인이고, 거버넌스 토큰이 그 법인의 지분 역할을 할 경우 외국환거래법령에 적용되어 그 출자 지분이 10% 이상이 되는 경우 해외직접투자 신고(외국환거래규정 제9-5조), 그 미만인 경우 증권취득 신고가 필요합니다. 해외직접투자의 경우 규정상 50만불 미만은 사후보고할 수 있도록 하고 있으나, 은행은 관리의 어려움 등을 이유로 실무적으로 이러한 사후보고를 받지 않고 있는 것으로 파악됩니다.

한편, 증권취득의 경우 국내 투자중개업자(증권사)를 통하지 않은 비거주자로부터 증권 취득은 한국은행에 대한 사전신고 대상입니다(외국환거래규정 제7-31조 제2항). 위와 같은 절차를 거치면 합법적으로 해외법인의 지분을 취득할 수 있을 것으로 보이나, 가상자산 관련 지침이 명확해지기 전까지 실무적으로 실현 가능할지는 의문입니다.

이런 여러 가지 이유 때문에 유동화 목적의 RWA 토큰의 경우, 실물자산을 소유한 법인이 발행한 RWA 토큰을 바로 취득하기 보다는 해당 RWA 토큰을 보유한 별도 투자 DAO의 거버넌스 토큰을 구매하는 형태로 활성화될 가능성도 있어 보입니다.

KYC(Know Your Customer), AML(Anti Money Laundering) 이슈

가상자산과 KYC(신원인증), AML(자금세탁방지 규정) 이슈는 뗄래야 뗄 수 없는 관계입니다. 대부분의 국가는 FATF가 성명서(Public Statement) 등을 통해 발표하는 고위험 국가(Higher-risk countries) 리스트, FATF가 이행 취약국가(Non-compliance)로 발표한 국가리스트 등을 참고하여 자금세탁방지 규정을 시행합니다. 이에 따라 미래에는 개인지갑에도 KYC가 강제되거나, 신원증명(DID, SBT 등)이 완료된 지갑으로만 디파이에 사용될 수 있도록 의무화될 가능성이 있습니다.

KYC 결과에 따라 특정 자산군의 RWA 토큰은 특정 국가 사용자만 거래할 수 있을 가능성이 크다고 보여집니다. 나라별로 증권과 비증권의 적용 범위가 다르고, 국외에서 RWA 토큰이 발행되었더라도 내국인을 대상으로 중개하는 등 내국인에게 영향이 미치는 경우 국내에서 영업을 한다고 판단될 수도 있기 때문입니다.

따라서 초기에는 RWA 토큰은 중앙화 거래소/마켓플레이스 보다는 탈중앙 거래소/마켓플레이스에서 유통이 활성화될 가능성이 높다고 보여집니다. 대부분의 거래소 및 마켓플레이스는 고객군이 전세계 대상이기 때문입니다. 거래소 관할권 국가에서 특정 RWA 토큰이 비증권이더라도 다른 나라에서는 증권일 수도 있습니다. 거래소에서 RWA 토큰을 다룬다면 특정 자산군마다 이용 가능한 국적을 달리하는 등 별도의 시스템 구축이 필요할 것으로 판단됩니다.

규제 관점 외에도 KYC가 필요한 경우가 있습니다. RWA 토큰의 오라클 이슈 해결을 위해서는 다양한 자산군별로 금융 전문가들이 필요하기 때문입니다. 각 국가별로 KYC 의무화가 되지 않은 현재에는 DID 및 SBT 등 다양한 신원 증명 기술이 사용되고 있습니다.

이 글을 정리하며

RWA 토큰의 개념은 몇년전 STO 컨셉이 주목받을 때 제시되었으나, 규제의 불확실성으로 인해 유야무야 된 적이 있습니다. 하지만 규제의 체계화 및 탈중앙 금융의 성장, 그리고 가상자산 내재 가치의 중요성 증가로 인하여 RWA 토큰은 다음 사이클의 유력 주자로 떠오르고 있습니다. 이번 글에서는 RWA 토큰화에 필요한 다양한 시각과 해결해야 할 과제에 관해 살펴보았습니다. 다음 편에서는 다양한 RWA 토큰화에 대한 해외 사례들을 살펴보는 시간을 가지도록 하겠습니다. 감사합니다.

엘리시아(ELYSIA) 리서치팀

엘리시아 리서치팀은 실물자산 토큰화를 주제로 2018년부터 연구를 계속해오고 있다. 엘리시아는 실물자산을 토큰으로 만들어 블록체인과 연결하는 프로젝트이며, 엘리파이는 실물자산을 기반으로 한 디파이 프로토콜이다. 엘리시아 프로젝트는 서울대학교 출신의 개발자들이 모여 시작되었다. 한국, 미국 부동산 시장을 중심으로 빠르게 성장, 현재는 빗썸, 고팍스, MEXC 등 글로벌 거래소에 상장한 대표적인 실물자산 토큰화 프로젝트가 되었다.

속보는 블록미디어 텔레그램으로(클릭)

전문 기자가 요약 정리한 핫뉴스, 블록미디어 카카오 뷰(클릭)

같이 보면 좋은 기사