# 글로벌 IB, 중국 올해 GDP 하향조정 # 미들∙다운스트림 경기순환주 영향 주목

[서울=뉴스핌] 배상희 기자 = 세계의 공장으로 불리는 중국의 제조업이 사상 최악의 전력 부족 위기에 봉착했습니다.

중국 기업은 물론 애플∙테슬라 등에 제품을 납품하는 현지 공장들이 줄줄이 생산 가동을 중단하면서, 전세계 공급망까지 위협하고 있는 상황인데요.

전력난은 최근 중화권 증시에 패닉을 안겨준 헝다(恒大)그룹의 디폴트 사태에 이어 중국 증시의 변동성을 키울 초대형 변수로 부상했습니다.

# 전력 사용 제한령

중국 당국이 전력 공급부족 상황이 악화되는 것을 막기 위해 역대 최고로 엄격한 전력 사용 제한령까지 단행한 가운데, 중국 증시가 이 같은 정책적 움직임에 비교적 긴 시간 영향을 받을 것이라는 관측이 나오고 있습니다.

특히, 전력 공급난 이슈가 부상하면서 경기순환주의 흐름이 주목되는데요. 경기순환주는 경기사이클과 동일한 추이로 움직이는 종목으로, 통상적으로 경기가 좋을 때는 상승 흐름을 보이다가 경기가 나빠지면 주가도 하락하는 흐름을 연출합니다.

실제로 전 거래일인 27일 A주(중국 본토증시에 상장된 주식)에서 화공∙철강∙비철금속∙채굴 등 4대 경기순환 섹터 종목들이 대거 급락했는데요. 전력난으로 생산이 둔화되며 중국 경제 성장에 하방 압력이 더해질 경우, 경기순환주 그 중에서도 미들∙다운스트림에 속한 종목들이 큰 영향을 받을 것이라는 시장의 우려가 반영된 결과라 할 수 있습니다.

중국의 전력난이 최소 올해 말까지 이어질 것이라는 관측이 나오는 가운데, 경기순환주가 어떠한 흐름을 이어갈 지 주목됩니다.

# 전력난 연말까지, 공급부족 5년간 지속 전망

전력 부족 현상이 심화되자 최근 중국 당국은 ‘에너지 소비의 두 가지 통제(能耗雙控)’ 기조를 본격적으로 실천하고 나섰습니다. 에너지 소비의 두 가지 통제는 지난 2015년 10월 26일 열린 ’18기 5중 전회’에서 처음 제기된 말로서, 에너지 ‘소비 총량’과 ‘소비 강도’를 동시에 통제한다는 당국의 의지를 담고 있습니다.

이 같은 당국의 에너지 소비 감축 의지는 지난 8월부터 구체화되기 시작하는데요. 지난 8월 16일 중국 국가발전개혁위원회가 <2021년 상반기 각 지역 ‘에너지 소비의 두 가지 통제’ 목표 달성 현황 바로미터>를 공개한 데 이어, 9월 7일에는 베이징에서 녹색(친환경) 전력 거래가 최초로 이행됐습니다. 또 같은 달 16일에는 <에너지 소비 강도 및 총량 통제 제도 개선 방안>을 발표하며 본격 이행에 나섰죠.

8월 하순부터 현재까지 중국 20개 성(省)과 지역의 지방 당국이 차별화된 수준에서 관련 방안을 발표한 상태로, 전력 사용 제한 움직임이 전국으로 빠르게 확산되는 분위기입니다.

현재 중국은 역대 최악의 전력 공급난에 직면해 있습니다. 올해 중국 당국이 탄소중립(이산화탄소 순배출량을 제로로 만드는 것) 기조 하에 화석연료 개발을 규제하고 나선 것이 전력난을 일으킨 핵심 배경입니다.

국태군안(國泰君安) 증권의 분석에 따르면 중국 석탄업계의 생산주기는 4년에서 6년에 걸쳐 한번씩 바뀌는데요. 지난 2017년부터 석탄 생산량은 급증하기 시작했고, 4년이 지난 올해 초 전환점을 맞이했죠. 이미 석탄 생산주기가 하락세로 접어든 가운데, 석탄 생산 규제에 따른 공급 부족이 하방 압박을 가중한 것입니다.

여기에 호주와의 외교적 갈등으로 중국 석탄 수입량의 절반을 차지했던 호주산 석탄 수입을 지난해 11월부로 금지하면서 공급 부족에 따른 심각한 석탄 가격 인상을 초래한 것 또한 핵심 요인으로 지목됩니다.

호주산 석탄 수입 금지 조치로 중국의 석탄 수입량은 올해 1월부터 5개월 연속 하락했고, 8월까지의 누적 수입량은 전년동기대비 10.3%나 줄어든 상태입니다.

이와 함께 올해 들어 석탄 가격은 계속 오르고 있는데요. 중국 상무부에 따르면 올해 4월부터 석탄 가격은 5개월 연속 전월 대비 상승세를 타고 있습니다. 최신 데이터에 따르면 9월 13일부터 19일까지 무연탄과 2호 무연괴탄 가격은 연초 대비 27%와 15%씩 오른 상태입니다.

중금공사(中金公司∙CICC)는 중국 당국의 에너지 소비 통제에 따른 전력난이 올해 말까지 지속되겠으나, 9월보다는 완화될 것으로 예상했습니다.

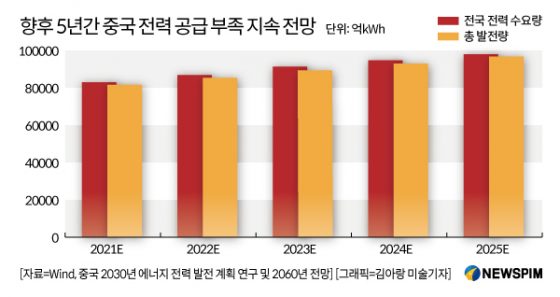

다만, 중국의 전력 수요대비 공급부족 현상은 최대 5년간 이어질 것이라는 관측도 나옵니다.

글로벌에너지연계개발협력기구(GEIDCO)의 ‘중국 2030년 에너지 전력 발전 계획 연구 및 2060년 전망’ 보고서에 따르면 향후 5년간 중국의 전력 공급 부족 현상이 지속될 것이며, 특히 2024년 부족 사태가 가장 심화될 것으로 예상했습니다.

# 생산↓∙원자재價↑…글로벌 IB, GDP 하향조정

중국 매체 제멘(界面)에 따르면 지난 2003년 이래 중국에서는 다섯 차례의 대규모 전력 사용 제한령(이하 제한령)이 발표됐는데요. 제한령 발표 후 크게 △생산 △원자재 가격의 두 가지 측면에서 눈에 띄는 변화가 포착됐습니다.

우선, 국내총생산(GDP)을 선행적으로 보여주는 산업생산 지표가 눈에 띄게 하락했는데요. 2010년 가장 큰 규모의 전력 사용 제한 조치에 돌입했던 저장(浙江)성과 허베이(河北)성 지역의 산업생산 증가율은 전년동기대비 3.6%포인트와 5.6%포인트 하락했습니다.

이와 함께 철근, 아연, 주석, 폴리염화비닐(PVC), 탄화칼슘, 인, 석탄, 시멘트 등 공업 원자재 평균 가격이 급등했는데요. 2003년 제한령 발효 기간 중 아연과 철근의 월평균 가격은 각각 22%와 17% 올랐고, 2010년 발표 기간 중 시멘트의 월평균 가격은 63.8%나 급등했습니다.

국태군안(國泰君安) 증권은 중국 당국이 14차 5개년 계획(2021~2025) 기간 동안 GDP당 에너지 소비량과 이산화탄소 배출량을 각각 13.5%와 18%씩 낮추는 것을 목표로 하고 있는 만큼, 전력 소비 제한령이 완화될 가능성은 적다고 내다봤습니다.

이와 함께 전력을 중심으로 한 에너지 가격의 상승은 원자재 벌크상품 가격 상승을 유도하고, 신재생에너지 발전 설비와 에너지저장시스템(ESS)의 보급이 확대되면서, 구리∙철강∙희토류∙리튬 등 주요 원자재 수요는 더욱 확대될 것으로 예측했습니다.

세계 투자은행(IB)들은 전력난에 중국의 올해 GDP 성장률을 속속 하향 조정하고 나섰는데요. 노무라 증권은 올해 중국 GDP 성장률을 기존의 8.2%에서 7.7%로 낮췄고, 중국 CICC는 3분기와 4분기 중국 GDP 성장률이 0.1~0.15% 정도 낮아질 것으로 예상했습니다.

이와 관련해 블룸버그 통신은 “중국의 진정한 위기는 헝다의 부채가 아닌 전력난”이라고 평하기도 했습니다.

# 30개 상장사 생산중지, 업스트림 섹터 단기 호재

중국 경제 전문매체 디이차이징(第一財經)의 초보적 통계 자료에 따르면 중국 당국의 전력 사용 제한령 조치에 생산 가동을 중단한 상장사는 30개에 달하는 것으로 집계됐는데요.

27일 장 마감 이후에도 다수 상장사의 생산 가동 중단 발표가 이어졌습니다. 대표적으로 타오리베이커리(603866.SH), *ST금정대생태(002470.SZ), 근상광전(002638.SZ) 등이 전력 사용 제한령에 따라 생산 중단 또는 감산 조치에 돌입할 계획이라고 공시했습니다.

이들보다 앞서 생산중단 계획을 밝힌 금령광업(000655.SZ), 천원주식(002386.SZ) 등 다수의 상장사는 27일 하한가를 기록하기도 했는데요.

9월 들어 생산 중단 또는 감산 계획을 밝힌 상장사는 빠르게 늘고 있습니다. 기업 소재지는 장쑤(江蘇)성과 저장(浙江)성에, 업종 별로는 방직∙에너지∙화학∙채굴 등 에너지 소비량이 높은 경기순환주에 집중돼 있는 것으로 나타났습니다.

일부 전문가들은 중국 당국의 전력 사용 제한령이 원자재 가격 상승을 유도하면서 업스트림 업계에는 단기적으로 호재가 될 수 있지만 미들∙다운스트림 업계에는 비용 압박을 가중시킬 수 있다는 진단을 내놓습니다.

다만 업스트림 업계 또한 제품 가격 상승에 따른 주가 상승세는 장기간 이어질 수 없다는 점에서, 전력 사용 제한령으로 인해 상반기와 같은 경기순환주 장세는 재현되기 어려울 것으로 예상합니다.

완자에셋(萬家基金)의 리원빈(李文賓) 애널리스트는 “단기적으로 전력 사용 제한 정책이 업스트림 업계에는 긍정적 영향을 미칠 수 있다”면서 “특히 생산 가동을 중단하지 않는 업계 대표 기업, 에너지 소비량이 비교적 적은 기업 등의 수익 성장세가 상대적으로 눈에 띌 것”으로 내다봤습니다.

중금공사(CICC)는 중국 당국이 탄소중립 기조 하에 전력 사용 제한 조치를 지속적으로 강화할 것으로 예상되는 만큼, A주가 받을 영향 또한 비교적 길어질 것으로 관측했습니다.

아울러 “미들∙다운스트림 업계, 그리고 업스트림 업계 가운데서도 가격협상력이 부족한 기업의 경우 원자재 가격 상승 압박이 커지면서 기업의 운영비용이 늘어나고, 현금 유동성이 악화되는 등의 부정적 영향을 받을 것”으로 예상했는데요.

이에 미들스트림 업계 중에서도 기술경쟁력이 없는 기업, 방직의복과 소형가전 등 업계 경쟁력이 그다지 크지 않은 제조업의 경우 당분간은 정책에 따른 부정적 영향에서 자유로울 수 없다고 분석했습니다.

같이 읽으면 좋을 기사