")

[블록미디어 James Jung 기자] 기업의 향후 이익과 현재 주가를 비교하는 주가수익비율(PER)이 높기 때문입니다.

월스트리트저널은 팩트셋 데이터를 인용해서 S&P500 기업들의 12개월 예상 수익 기준 PER가 16.8 배라고 보도했습니다.

지난 20년 간 평균은 15.7 배였는데요. 그래서 “여전히 주가가 비싸다”는 얘기를 할 수 있는 겁니다.

팬데믹 특수가 진행되던 2020년 9월 기준으로 PER는 24.1 배에 달했습니다. 오버슈팅이죠. 많이 내려왔는데도 평균 보다 높습니다.

월가의 일부 전략가들은 연준 긴축 정책이 끝날 때 쯤이면 PER가 약 15배 수준에 이를 것이라고 예상합니다.

그러나 “불황이 더해지면 PER가 13~14배까지 떨어질 수도 있다”는 분석입니다.

닷컴 버블 당시였던 2000년 3월 PER은 26.2 배였습니다. 이후 거품이 빠졌고 2002년 PER은 14.2 배로 최저치를 기록합니다.

금융위기가 닥쳤던 2008년 PER은 8.8배였습니다.

주식시장은 오버슈팅이 있기 마련입니다. 현재 PER가 평균보다 높기는 하지만 이 정도를 가지고 “비싸서 주식을 못사겠다”고 주장하는 것이 맞는지 잘 모르겠습니다.

아크 인베스트, 골드만삭스 에셋 매니지먼트 등 기술주 투자 전문 운용사들은 바로 지금 유망 기술주를 사라고 합니다.

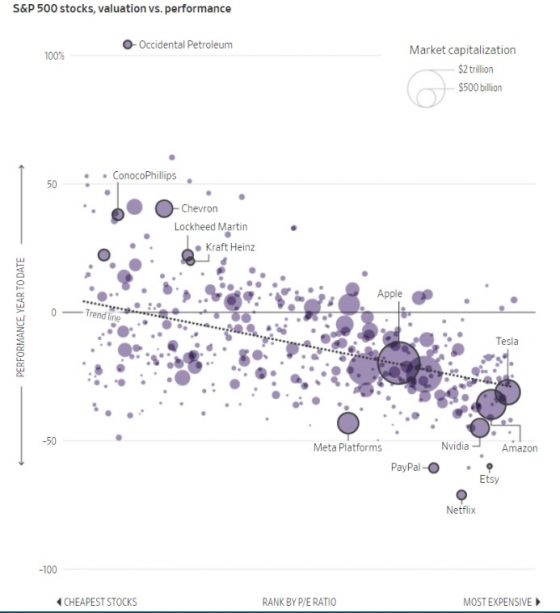

아래 표에 보시는 것처럼 아마존, 테슬라, 애플 등 잘나가던 기술주들은 PER(가로축)도 높고, 주가 성적(세로축)도 좋지 않았습니다.

반면 코노코필립스, 쉐브론, 록히드마틴, 하인즈 등 에너지, 국방, 필수 소비재는 PER도 낮고 주가 성적도 좋네요.

전통적인 포트폴리오는 주식 6, 채권 4 인데요. 주식 중에 과연 몇 %를 기술주에 배정하느냐의 싸움입니다.

최근 디지털 자산시장에 나도는 웃픈 얘기가 하나 있는데요.

루나에 투자했던 한 남편이 부인으로부터 이익실현을 하라는 말을 들었습니다.

그 남편이 아마존 주식을 예로 들면서 “아마존이 100 달러일 때 수 많은 와이프들이 팔라고 했어. 나중에 아마존이 수 천 달러가 될 걸 모르고 말야”라고 핀잔을 준 거죠.

부인은 “루나와 아마존이 같냐?”고 받아 쳤습니다. 부디 남편이 무사하기를 기원해 봅니다.

JJ 기자가 영상으로 정리했습니다.

같이 보면 좋은 기사