[블록미디어] “나스닥 같은 거래소나, 찰스슈왑 같은 온라인 증권사로 보면 안된다.”

코인베이스 초창기 투자사인 벤처캐피탈 IVP의 파트너 톰 로베로는 17일 배런스와 인터뷰에서 이렇게 말했다. 암호화폐 거래소 코인베이스가 현재 누리고 있는 높은 수수료만 보고 투자한 것이 아니라는 주장이다. 경쟁이 심해지고, 기존 금융사들이 암호화폐 매매에 뛰어들면 수수료 수입은 줄어들기 마련이다.

로베로는 “2017년 투자 당시에도 수수료 압박에 대한 우려는 있었다”며 “코인베이스는 기존 금융사에 적용할 수 없는 다른 잣대가 있다”고 말했다.

# 코인베이스 누가 사고, 누가 팔았나

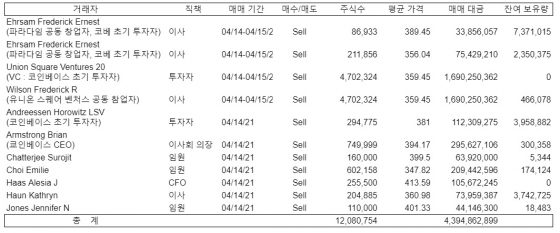

지난 14일 직상장 후 이틀간 초기 투자 VC와 내부자들이 코인베이스 주식을 집중 매도했다. 우리 돈으로 5조 원에 육박하는 규모다. 특별 의결권이 부여되는 주식 외에 보통주만 매각한 것이다.

CEO인 브라이언 암스트롱도 주식을 팔아 3300억 원이 넘는 돈을 챙겼다. 안드레센 호로위츠, 유니온 스퀘어 등 디지털 자산시장 전문 VC들도 투자 수익을 실현했다. 코인베이스 주가는 단기적으로 이들 초기 투자 매물에 시달릴 가능성이 있다.

반면 코인베이스 주식을 매집하는 투자자도 있다. 캐시 우드가 이끄는 아크 인베스트먼트의 ETF들이다. 상장과 동시에 2억4600만 달러 어치 주식을 샀다. 우드가 운용하는 ARK Innovation ETF(ARKK), ARK Next Generation Internet ETF(ARKW), ARK Fintech Innovation ETF (ARKF)를 총동원했다.

캐시 우드는 2019년 배런스와 인터뷰 당시 비트코인 시총을 2조 달러로 예상했다. 당시 시총은 1750억 달러. 비트코인 시총이 최고 1조2000억 달러까지 간 것을 감안하면 우드의 예측이 적중한 것이나 다름없다. 그 사이 캐시 우드는 비트코인 가격 전망치를 50만 달러로 올렸다. 현재 수준의 9배다.

캐시 우드가 코인베이스 주식을 사들이는 이유는 비트코인 등 디지털 자산 가격이 급등한다는 예측에 기반한다. 거래소는 좀 다르다. 먹을 것이 있으면 경쟁이 심해진다. 암호화폐 수수료 수입 감소는 불가피한 측면이 있다.

# 월가의 우려…”수수료 하락”

직상장은 성공적이었다. 반다트렉이 집계한 통계를 보면 2017년 이후 가장 인기 있는 상장주식 5위에 든다. 스냅챗, 우버, 리프트, 로켓 다음이다.

월가 투자은행들이 내놓은 코인베이스 최고 목표 가격은 DA데이비슨의 650 달러다. 루프 캐피탈은 394달러, BTIG는 500달러를 제시했다

다른 거래소와 경쟁, 레거시 금융기관의 시장 진입, 비트코인 가격의 변동성 등이 코인베이스 주가를 가로막는 요소다. 코인베이스 매출의 96%가 수수료다. 2019년 하반기 로빈후드가 등장하면서 미국 증권사들은 주식 매매 수수료를 제로 수준으로 나췄다. 이런 일이 암호화폐 시장에 나타날 가능성이 크다.

코인베이스는 어떤 대책을 가지고 있을까.

# 네오뱅크(Neobank) 또는 멀티플랫폼

IVP의 로베로는 “수수료는 기관 고객부터 시작해서 소매 고객까지 점진적으로 떨어질 수 밖에 없다”면서도 “암호화폐 시장에는 주식과 다른 서비스들이 존재한다”고 말했다.

단순 매매 중개가 아니라는 것. 디지털 자산을 안전하게 관리하는 수탁 기능과 브랜드에서 나오는 서비스들을 경쟁자들이 따라올 수 없다는 주장이다.

모펫네이선슨의 애널리스트 리사 엘리스는 “코인베이스는 15개 블록체인 노드를 운영하고, 108개 암호 자산에 대한 유동성을 만들어내며, 30개 국가에 라이선스를 가지고 있다”며 “찰스슈왑은 이런 것들을 하지 못한다”고 말했다.

기존 증권사는 따라올 수 없는 전문적인 인력과 서비스 노하우가 있다는 분석이다.

코인데스크는 이를 네오뱅크(Neobank) 또는 디지털 자산 멀티플랫폼이라고 불렀다. 스테이킹, 디파이, 노드 운영을 통한 거버넌스 참여 등 새로운 디지털 금융 서비스로 돈을 번다는 것.

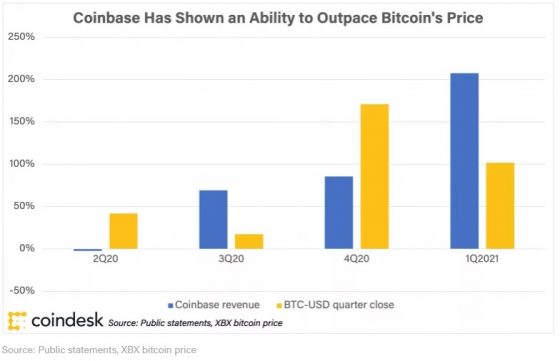

지난 4개 분기 코인베이스의 매출 증가율은 비트코인 상승률을 웃돈다. 특정 암호화폐 매매에 의존하는 것이 아니라, 디지털 자산 시장 전체를 놓고 돈을 벌 준비가 돼 있다는 뜻이다.

# 블록체인의 ‘MS 애저’를 꿈꾼다

수수료 하락도 잘 대처하면 극복할 수 있다. 페이팔, 스퀘어도 수수료 압박 속에 성장했고, 5년이 흘렀지만 탄탄한 수입을 유지하고 있다. 고객들이 생각한 것보다 더 큰 가치를 만들어내면 수수료는 문제가 이라는 주장이다.

수수료 감소에 대비한 사업 다각화도 준비 중이다. 코인베이스는 최근 기업용 블록체인 기술을 가지고 있는 스타트업 바이슨 트레일(Bison Trails)을 인수했다. 앨리스 분석가는 “코인베이스가 블록체인 계의 마이크로소프트 애저를 꿈꾸고 있다”고 말했다.

# 위험요소는 규제

최대 난제는 규제다. 지난달 직상장이 연기된 것도 상품선물위원회(CFTC)로부터 650만 달러 벌금을 부과 받았기 때문이다. 거래소 영업 초기 거래량을 부풀리는 가장 매매를 했다는 지적을 받은 것.

코인베이스는 증권거래위원회(SEC) 출신 고위 임원을 영입하는 등 규제 당국과 조율에 힘쓴 끝에 직상장을 성공시켰다.

코인베이스는 “잘 관리되고 있는 스타트업”이다. 월가 초대형 VC인 호로위츠, 유니온 스퀘어 등이 규제 당국, 의회 등과 원만한 커뮤니케이션을 강조하고 있기 때문이다. 암스트롱 CEO가 지난 미국 대선에서 직원들에게 “정치적 발언 금지”를 명령한 것이 대표적. 진보적 스타트업 CEO와 어울리지 않는 정치적 중립 선언을 두고 당시 여러 말이 나왔다.

새돈(디지털 자산)을 벌기 위해서는 헌돈(기존 법정화폐)에 익숙한 규제 당국과 정치권을 당파와 상관없이 내 편으로 만들 수 있어야 한다. 좋건 싫건 코인베이스 주가에는 디지털 자산시장에 대한 레거리 금융시장의 평가와 규제 당국, 정치 엘리트들의 생각이 압축돼 있는 셈이다.