2022년 5월에 루나 사태가 터지기 1년 전인 2021년 5월에도 UST 페깅이 무너진 적이 있었습니다. 당시 권도형은 미국의 마켓 메이커 회사 점프크립토의 협조(?)를 받아 위기를 넘겼습니다.

그러나 권도형은 이를 숨긴 채 “알고리즘이 승리했다”고 투자자를 호도했는데요. SEC는 이를 ‘사기’로 규정했습니다. SEC는 점프크립토는 기소하지 않았습니다.

참고로 점프크립토는 클레이튼의 거버넌스 카운슬(GC) 중 하나이기도 합니다. 스테이킹 비율이 5위에 해당하는 중요한 GC 멤버입니다.

2월 19일 오후 8시 33분 게재한 美 SEC가 권도형을 기소하면서 쓴 ‘증권의 정의’ …코인의 증권성 논란 본격화(ft. 위믹스) 기사를 다시 송고합니다.

美 SEC가 권도형을 기소하면서 쓴 ‘증권의 정의’ …코인의 증권성 논란 본격화(ft. 위믹스)

[블록미디어 James Jung 기자] 미국 증권거래위원회(SEC)는 테라폼랩스와 권도형을 증권법 위반 및 사기 혐의로 기소했습니다.우리나라 검찰도 권도형을 인터폴 적색 수배자 명단에 올렸죠. 테라폼랩스 전 직원과 공동 창업자 신현성에 대한 사법 판단과 맞물려 초미의 관심사로 부상했습니다.

우리나라 법원은 “루나 코인의 증권성이 불분명하다”며 검찰의 영장 일부를 기각하기도 했는데요.

SEC는 권도형을 기소하면서 그가 어떻게 증권법을 위반했는지 구체적으로 열거하고 있습니다.

블록미디어는 SEC의 기소장을 입수해 해당 부분을 분석했습니다. SEC의 핵심 논리는 1) 권도형이 투자자들을 호도하는 수 많은 약속을 했고, 2) 그 중에는 거짓도 있었다는 겁니다.

SEC 기소장은 모두 55페이지에 달합니다. 이중 약 30% 가량이 증권의 정의, 판례, 위반 행위 등에 할애 돼 있습니다.

SEC는 권도형을 증권법 위반 및 사기 혐의로 기소했다. 자료=SEC

# 미국 연방 증권법이 정의한 증권

SEC는 기소장에 연방 증권법에서 말하는 증권(security)을 다음과 같이 정의했습니다.

– 광범위한 투자 수단을 포함

– 투자 계약(investment contract)도 그 중 하나

– 투자 계약은 “어떤 사람이 통상 기업에 돈을 투자하고, 수익 또는 보상을 기대하는 것”

– 이때 수익이나 보상은 “다른 사람의 기업가적 활동 또는 경영 노력으로부터 발생”

– 즉, 다른 누군가의 경영 활동으로부터 내가 수익을 기대할 수 있으면 모두 증권

– 대표적인 것이 미국 연방 대법원이 1946년 내린 ‘SEC 대 WJ Howey Co.’ 판결(이른바 호위 테스트)

– 이 판결에서 “증권은 고정된 개념이 아니라 훨씬 더 유연하며, 다른 사람의 돈을 사용하는데 있어, 수익을 약속할 경우 나올 수 있는 무수히 많은 다양한 기법(schemes) 중의 어느 하나”임

쉽게 말해, 남의 돈을 끌어오면서 약속이나 기대가 있으면 증권입니다. 미국 법원은 증권을 매우 광범위하게 정의하고 있습니다.

기업가의 약속이 있고, 투자자의 기대가 있으면 증권이고, 이러한 증권을 등록하지 않고 판매한 것은 법 위반이라는 논리입니다.

# 권도형의 약속

SEC는 권도형이 루나, 테라USD(UST), 앵커프로토콜, 미러프로토콜에 대해 공개적으로 말한 거의 모든 것을 법률적으로 구속력이 있는 ‘약속’으로 봤습니다. 계약서나 문서 뿐 아니라, 트위터, 블로그, 유튜브, 컨퍼런스 연설, 언론 인터뷰 내용을 ‘약속’으로 보고 증거로 제시했습니다.

SEC는 “루나가 차이(chai) 결제에, 실생활에 적극적으로 채택될 것”이라며, 권도형이 이를 대중들에게 홍보한 행위도 증권 판매에 준하는 것으로 적시했습니다. 기소장의 10% 이상이 차이와 관련된 내용으로 채워져 있습니다.

테라-루나 붕괴, 앵커프로토콜의 붕괴보다도 권도형이 ‘차이’에 대해 언급한 것을 중대한 법 위반으로 판단한 것이죠. 권도형은 테라 블록체인이 차이와 같은 이커머스 결제에 쓰인다고 말했으나, 이 ‘약속’은 지켜지지 않았습니다.

우리나라 검찰이 권도형과 함께 테라폼랩스와 차이코퍼레이션을 공동 창업자한 신현성을 기소하면서 이 부분의 위법성을 얼마나 강조했는지 모르겠습니다. 물론 미국의 법과 우리나라의 법은 다릅니다.

테라를 공동 창업했던 신현성 차이코퍼레이션 창업자와 권도형 테라 대표. 자료=테라

# 권도형의 사기

SEC는 권도형이 지키지 못한 약속을 남발한 것만 문제삼은 것이 아닙니다. 권도형을 사기 혐의로도 기소했는데요.

SEC는 알고리즘 스테이블코인 UST가 “테라 블록체인, 탈중앙화, 자동적인 알고리즘에 의해 1 달러 페깅을 회복했다. 우리는 승리했다”고 한 말을 문제 삼았습니다. 이 말이 거짓이라는 겁니다.

이 부분은 우리나라 사법 당국도 적용할 수 있는 법 논리입니다. 즉, 권도형은 UST에 심각한 문제가 있음을 알면서도, 그렇지 않은 것처럼 투자자를 속였고, 이 말을 믿은 투자자들의 돈을 의도적으로 사취했다는 주장입니다.

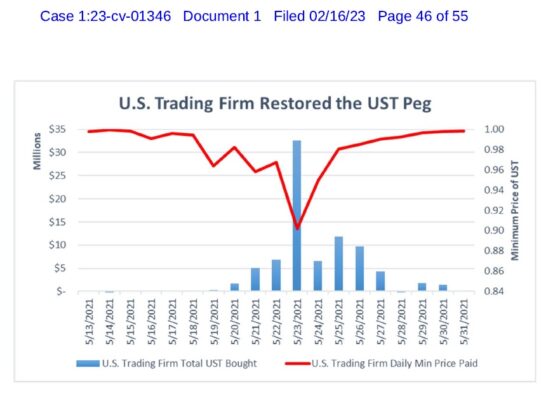

UST의 1 달러 페깅은 2021년 5월에 이미 크게 흔들린 적이 있습니다. 권도형은 이 문제를 풀기 위해 제 3의 조력자에게 구원 요청을 했고, 이 조력자가 대규모로 UST를 매수함으로써 1 달러 페깅을 회복할 수 있었다는 겁니다. 결코 탈중앙화와 자동화의 승리가 아니라는 것이죠.

(이 조력자는 미국의 점프크립토라는 증언이 나오고 있습니다. 편집자주)

2021년 5월 UST 디페깅 사태. 당시 권도형은 제3의 조력자에게 자료=SEC

권도형은 그러나 이 사태의 진실을 숨기고 마치 UST가 자동적으로 디페깅 위기를 극복한 것처럼 선전했습니다.

SEC는 만약 당시 UST 페깅 회복의 진실이 대중들에게 알려졌다면 2022년 5월 다시 한 번 페깅이 무너졌을 때, 사람들은 UST와 루나 투자를 철회했을 것이라는 주장입니다. ‘권도형의 사기 의도’가 400억 달러 이상의 투자 손실을 유발시켰다는 것이 SEC의 판단입니다.

# 코인은 증권인가? 논란 재점화

1946년 호위 판례는 SEC가 휘두르는 전가의 보도입니다. SEC가 코인을 증권이라고 주장하는 근거죠. 컴퓨터도 없고, 인터넷도 없고, 휴대폰도 없고, 챗GPT도 없던 시절에 나온 법원 결정이 2023년 암호화폐 시장을 억압하는 수단이 되고 있는 것인데요.

SEC는 이 모든 것이 ‘투자자 보호를 위한 것’이라는 명분을 내세웁니다. 실제로 테라-루나 사태는 투자자들에게 막대한 피해를 줬습니다.

국내에서도 테라-루나 사태를 계기로 코인의 상장과 상장 폐지 기준을 놓고 논란이 끊이지 않고 있습니다. 금융당국이 코인증권(STO)을 도입키로 하면서 코인의 증권성 판단은 더욱 중요해졌습니다. 금융당국은 태스크포스(TF)까지 구성했습니다.

특정 코인이 아니라 디지털 자산시장 전체의 명운이 걸린 사안인데요. 투명하고 합리적인 기준이 만들어지지 않으면 제2의 테라 사태, 제2의 위믹스 사태가 일어나지 말라는 법이 없습니다.

“내 코인은 괜찮을 거야”라고 방심하기에는 금융당국의 움직임이 심상치 않습니다.

속보는 블록미디어 텔레그램으로(클릭)

전문 기자가 요약 정리한 핫뉴스, 블록미디어 카카오 뷰(클릭)

같이 보면 좋은 기사