![[초점] 파월 의장의 이 말을 조심하자](https://www.blockmedia.co.kr/wp-content/uploads/2021/03/FOMC_1월.jpg)

제롬 파월 연준 의장이 지난 1월 27일 공개시장위원회(FOMC) 직후 기자회견에서 한 말입니다. 17일(현지시간) 오후 2시, 우리 시간으로는 18일 오전 4시에 이번 달 FOMC 기자회견이 열리는데요. 파월 의장이 ‘필립스 커브’나 ‘약간의 인플레는 환영한다’는 말을 또 하면 조심할 필요가 있습니다.

# 물가-금리 코멘트 변화 주시

시나리오1. 어느 정도 물가 상승도 용인하고, 금리 상승도 “지켜본다(eye)”며 기존 입장을 되풀이. 이 경우 시중 금리는 더 크게 오를 겁니다. 주가, 특히 기술주가 떨어지고, 달러는 강해집니다. 금융시장이 갑자기 흔들리면 디지털 자산시장에도 좋을 건 없습니다.

시나리오2. 어느 정도 물가 상승은 용인하지만, 금리 상승은 진정시키겠다는 의지를 나타냄. 경기 부양 패키지까지 있으니 월가가 좋아할 겁니다. 주가가 반등하고, 달러도 나쁠 건 없습니다. 디지털 자산시장도 랠리를 이어갈 수 있겠죠.

시나리오3. 테이퍼링을 하겠다고 선언. 현재로써는 가능성이 극히 낮은 케이스. 백신 접종이 마무리되고, 경제 활동이 재개되는 것에 맞춰 자산 매입 규모를 줄이는 스케줄을 제시. 2013년과 유사한 ‘긴축 발작’으로 대혼란이 옵니다. ‘검은 수요일’ 입니다.

# 고용과 물가..필립스 커브 평탄화

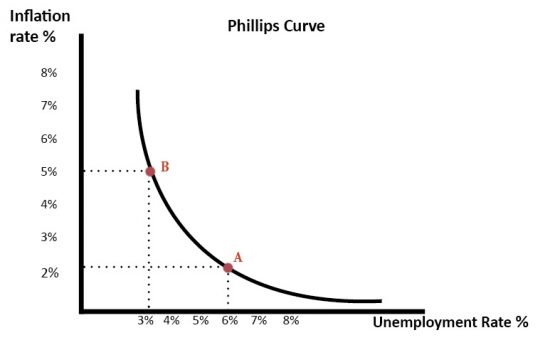

그렇다면 파월 의장 기존 입장은 뭔가요. 파월 의장은 1월 기자회견에서 필립스 커브를 두 번 언급했습니다. 지난해 8월에도 비슷한 말을 했습니다. 필립스 커브가 평평해서 인플레 우려가 당장 크지 않다는 취지였습니다.

경제가 잘 돌아가요. 기업이 고용을 늘립니다. 근로자들의 주머니가 두둑해집니다. 시장에 물건을 사러 갑니다. 수요가 증가합니다. 물가가 상승합니다. 이 과정을 반대로 뒤집어요. 고용 상황이 나빠지면 물가는 내려가겠죠.

이걸 그래프로 그린게 필립스 곡선입니다. 인플레(세로축)와 실업률(가로축)이 반비례하는 곡선이 그려져요. 파월 의장이 평판화라고 한 이유는 고용시장에 활기가 돌아서, 즉 실업률이 떨어지면 물가가 휘리릭 상승해야 하는데 그렇지 않다는 겁니다. 물가가 거의 변동이 없어요. 곡선이 밋밋한 겁니다.

미국이 한 20여 년 전부터 이런 상황이라는 거에요. 코로나 팬데믹과 무관하게 미국의 경제 구조가 바뀌었다는 것이 파월 의장의 생각입니다. 따라서 고용 시장이 좋아져서 인플레가 어느 정도 와도 괜찮다는거에요.

# “자산시장은 내 일이 아니다”

연준의 책무는 세 가지입니다. 1) 물가 2) 일자리 3) 금융안정. 1월 기자회견 당시 게임스탑 공매도 사건이 시끄러웠거든요. 기자가 관련 질문을 하지만 파월 의장은 “그건 내 일이 아니다”고 말합니다.

만약 17일 회견에서 “비트코인 가격 상승을 어떻게 생각하느냐”고 물어도 파월 의장은 똑같이 대답할 겁니다.

자산 가치(asset value)에 대해서는 한 마디를 했어요. “저금리와 자산 가치 사이의 연결점은 사람들이 생각하는 것만큼 그렇게 긴밀하지 않다.(I think that the connection between low interest rates and, and asset values is probably something that’s not as tight as people think, because a lot of—a lot of different factors are driving asset prices at any given time.)”

파월 의장은 자산 버블을 그렇게 걱정하지 않는 것 같아요. 기자가 더 물어봐요. “자산 버블을 그냥 방치하는거냐”는 취지로. 그랬더니 파월 의장 왈.

“우리는 거시건전성 수단이 있다. 규제, 감독, 기타 다른 수단도 있다. 통화정책 외에 금융 안정성 문제를 다루는 다른 수단들이 있다.(We clearly look to macroprudential tools, regulatory tools, supervisory tools, other kinds of tools rather than monetary policy in, in addressing financial stability issues.)”

그가 말한 다른 수단들이 더 무섭습니다. SEC, CFTC, 검찰, FBI 등등. 예측이 힘들거든요.

# 오퍼레이션 트위스트..양날의 칼

파월 의장이 고용 안정을 위해 물가 상승을 어느 정도 용인하는 스탠스를 취하면 금리는 더 오를 겁니다. 레거시 금융시장이 혼란에 빠질 수 있어요.

낮은 인플레 상황의 지속, 디스인플레이션(disinflation)은 전통적인 통화정책으로 풀기 어려운 문제입니다. 초저금리와 재정 방출이 대책인데요. 필립스 곡선이 평평해서 작동을 안하면 돈을 퍼부어서 인위적으로 물가를 끌어 올립니다.

채권시장이 물가 상승을 예상하고 금리가 따라 올라가죠. 그러면 돈을 푼 효과가 약해져요. 시중 금리 상승은 경제 활동을 압박하니까요. 돈을 더 많이 풀어야 합니다. 돈은 풀면서 금리 상승을 막는 비책은 없을까요?

월가는 오퍼레이션 트위스트(Operation Twist)를 기대합니다. 파월 의장이 17일 OT 얘기를 꺼내면 금리 상승이 단박에 제압되기는 할 겁니다. OT는 만기가 짧은 채권을 팔아, 그 돈으로 만기가 긴 채권을 더 많이 사주는 겁니다.

모든 정책에는 후유증이 있어요. OT는 진통제에요. 중독 위험이 있습니다. 채권시장이 연준에 의존하게 되죠. 연준이 엄청난 양의 채권을 사고 파는 책임을 떠안게 됩니다. 연준의 밸런스 시트(자산 보유 규모)가 그렇지 않아도 큰데, OT를 하면 채권 듀레이션(duration : 보유 채권의 평균적인 만기)이 더 길어집니다. 연준의 부담이 훨씬 커집니다. 파월 의장에게 OT는 자기 손도 벨 수 있는 양날의 칼입니다.

# 인내, 인내, 그리고 인내

파월 의장은 “물가에 대해 인내(patient)하겠다”며 어물쩍 기자회견을 마칠 가능성이 높습니다. 필립스 곡선이나 OT 얘기를 꺼내면 인내 정도가 아니라 물가를 풀어 놓는다는 뜻입니다.

디지털 자산시장에게 이건 찬스인 것 맞아요. 단, 어떤 경우건 레거시 금융시장이 급변할 위험은 조심해야합니다. 주식에서 채권으로, 채권에서 금으로, 금에서 디지탈 자산으로 머니 무브가 일어날 땐 특히 그렇습니다.

가격 상승에 급제동을 걸 방법은 많아요. 파월 의장이 말했듯이 미국이 쓸 수 있는 정책이 통화정책만 있는 게 아니잖아요. 규제, 감독, 그리고 행정적 물리력이 있습니다. 리플 소송, 바이낸스에 대한 조사, 그리고 코인베이스 직상장 연기 같은 돌발 악재가 터지지 말라는 법이 없습니다. 적어도 파월 의장 기자회견까지는 정중동이 좋지 않을까요.